湖北睿能电气有限公司-凯发官方

发布时间:

2024-10-27

中商情报网讯:数据中心是全球协作的特定设备网络,用来在internet网络基础设施上传递、加速、展示、计算、存储数据信息。随着人工智能和信息技术的飞速发展,数据中心作为支撑信息化建设的核心基础设施,正日益成为推动经济社会发展的新质生产力“底座”。

一、产业链

数据中心产业链上游为设备及软件,包括it设备、电源设备、精密空调、柴油发电机、dcim、动环监控系统等;中游为数据中心集成服务、数据中心运维服务、云服务商及凯发官方的解决方案、运营商;下游应用于互联网、金融业、制造业、软件业、政府机关等。

图片来源:中商产业研究院

二、上游分析

- 服务器

(1)市场规模

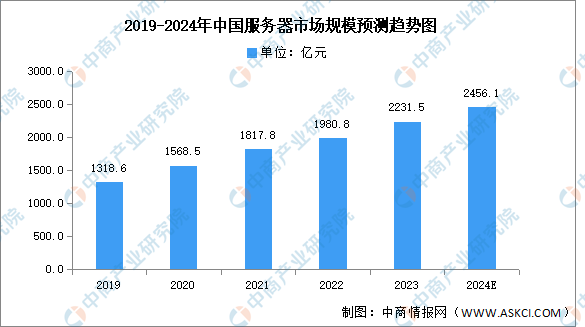

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,我国服务器市场规模由2019年的1318.6亿元增长至2022年的1980.8亿,元,复合年均增长率达14.5%,2023年市场规模约为2231.5亿元。中商产业研究院分析师预测,2024年服务器市场规模将达2456.1亿元。

数据来源:idc、中商产业研究院整理

(2)竞争格局

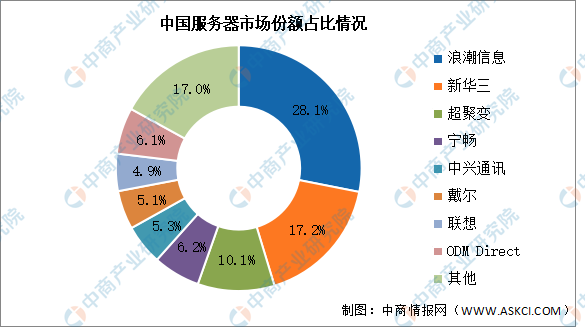

从市场份额占比来看,2022年,浪潮信息排名第一,市场份额占比达28.1%。新华三服务器市场份额17.2%,大幅领先身后的品牌。其次分别为超聚变、宁畅、中兴通讯、戴尔、联想,市场份额占比分别为10.1%、6.2%、5.3%、5.1%、4.9%。

数据来源:idc、中商产业研究院整理

- 路由器

(1)市场规模

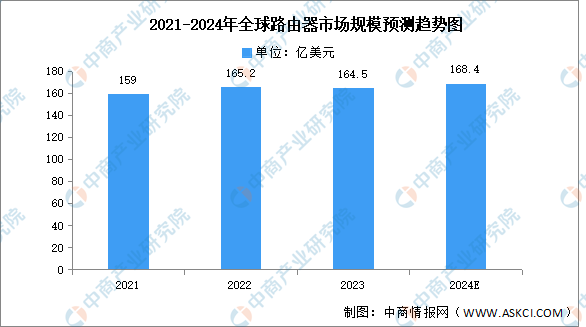

路由器是连接两个或多个网络的硬件设备,在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。中商产业研究院发布的《2024-2029年中国路由器行业前景预测与战略投资机会分析报告》显示,2023年全球路由器市场规模同比下降0.42%,达到164.5亿美元。中商产业研究院分析师预测,2024年路由器市场规模将达168.4亿美元。

数据来源:中商产业研究院整理

(2)竞争格局

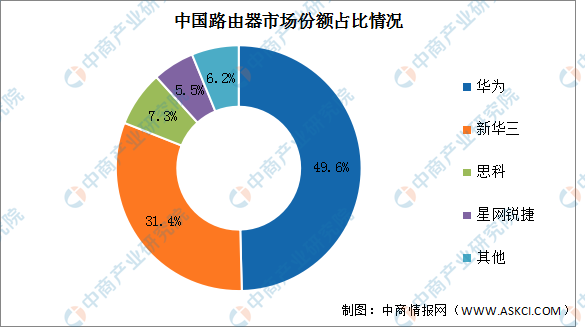

我国路由器生产制造领域代表企业有华为、新华三、思科、锐捷等。华为及新华三占比最多,分别为49.6%和31.4%。思科和星网锐捷排名第三第四,占比分别为7.3%和5.5%。

数据来源:中商产业研究院整理

- 交换机

(1)市场规模

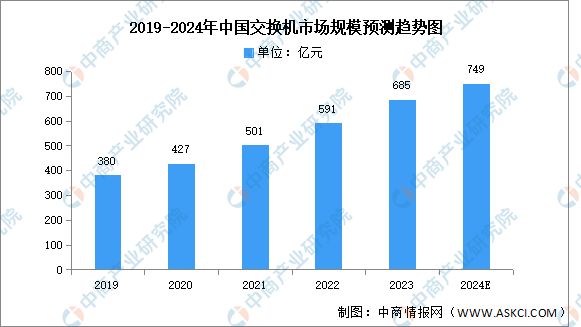

云计算、大数据、5g、物联网等信息技术的应用为网络设备行业带来了新的发展机遇。同时,国家不断在产业政策层面鼓励与支持信息化建设,如“互联网 ”、工业4.0和新基建等,我国的网络设备行业迎来发展机遇。中商产业研究院发布的《2024-2029年中国交换机行业市场前景调查及投融资战略研究报告》显示,交换机在中国网络设备市场占据了绝大部分市场份额,2022年市场规模达到约为591亿元,同比增长17.96%,2023年约为685亿元。随着交换机在数据中心网络、园区网络、工业互联网等下游各类网络环境中的应用,中商产业研究院分析师预测,2024年中国交换机市场规模将增至749亿元。

数据来源:中商产业研究院整理

(2)竞争格局

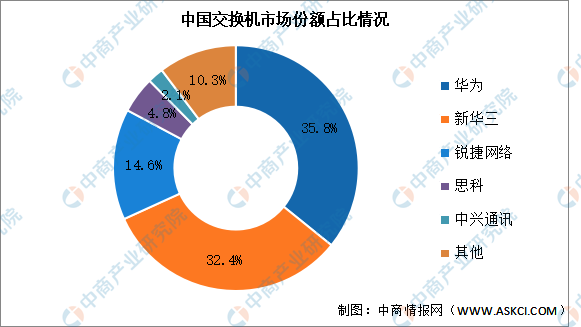

中国市场中,交换机行业集中度较高,华为、新华三、锐捷网络等少数几家企业占据着绝大部分的市场份额,市场份额分别为35.8%、32.4%和14.6%,呈现寡头竞争的市场格局。思科和中兴通讯市场份额分别为4.8%和2.1%。

数据来源:中商产业研究院整理

- 光模块

(1)市场规模

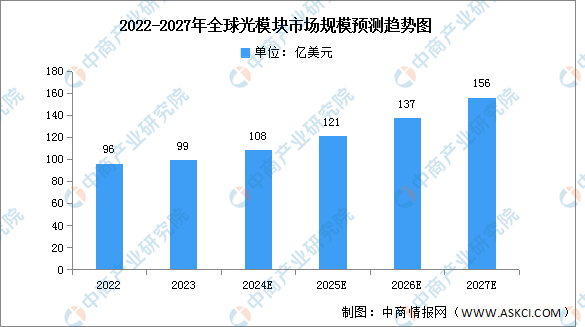

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2024-2029年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2022年全球光模块的市场规模约96亿美元,同比增长9.09%。中商产业研究院分析师预测,2023年全球光模块市场规模将达99亿美元,有望在2027年突破156亿美元。

数据来源:中商产业研究院整理

(2)重点企业分析

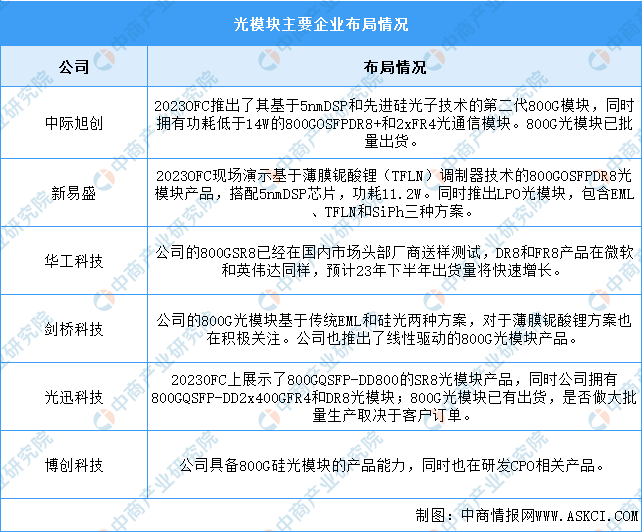

光模块高速率低功耗高集成的趋势带来诸多新机遇,光模块主要企业在800g光模块方面积极布局,光模块厂商在传统800g光模块和基于硅光方案的800g均有不同程度进展,具体如图所示:

资料来源:中商产业研究院整理

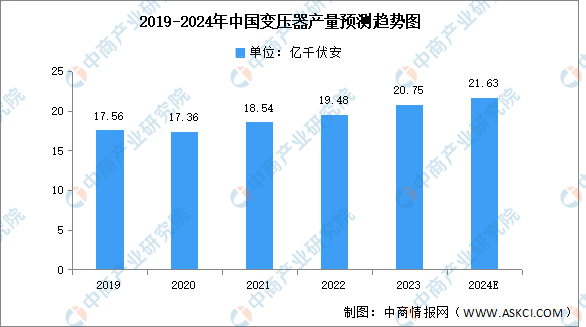

- 变压器

(1)产量

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。中商产业研究院发布的《2024-2029年中国变压器行业发展研究报告》显示,2022年变压器产量约为19.48亿千伏安,同比增长5.1%,2023年约为20.75亿千伏安。随着我国各地特高压项目相继落地,预计未来几年我国电力变压器市场将持续增长。中商产业研究院分析师预测,2024年变压器产量将超21亿千伏安。

数据来源:中国机械工业联合会、中商产业研究院整理

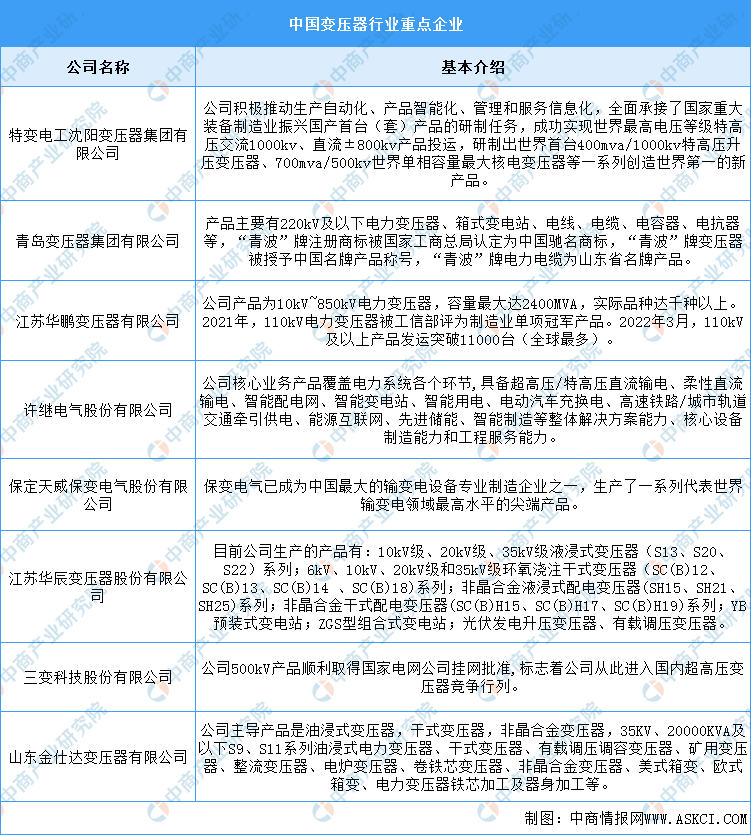

(2)重点企业分析

目前中国变压器行业市场集中度较低,市场格局较为分散。其中主要企业分别为特变电工沈阳变压器集团有限公司、青岛变压器集团有限公司、江苏华鹏变压器有限公司、许继电气股份有限公司、保定天威保变电气股份有限公司、江苏华辰变压器股份有限公司、三变科技股份有限公司、山东金仕达变压器有限公司。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

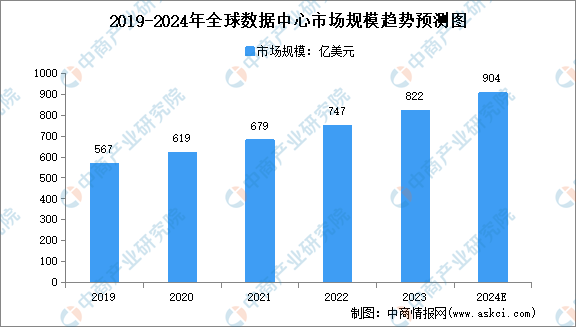

- 全球市场规模

随着云计算、大数据、物联网和人工智能等信息技术的应用发展,全球数据中心的市场规模不断扩大。中商产业研究院发布的《2024-2029全球与中国数据中心市场现状及未来发展趋势报告》显示,2023年全球数据中心市场规模约为822亿美元,同比增长10.04%。中商产业研究院分析师预测,2024年全球数据中心市场规模将达904亿美元。

数据来源:中商产业研究院整理

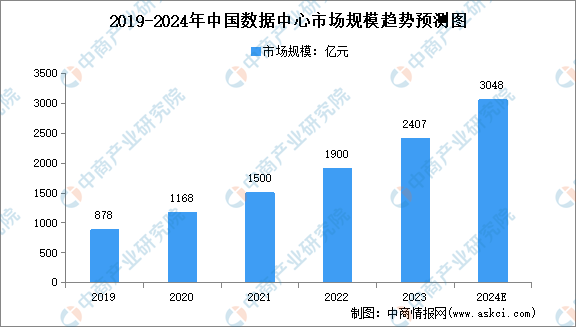

- 中国市场规模

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2024-2029年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2023年中国数据中心市场规模约为2407亿元,同比增长26.68%。中商产业研究院分析师预测,2024年中国数据中心市场规模将达3048亿元。

数据来源:中商产业研究院整理

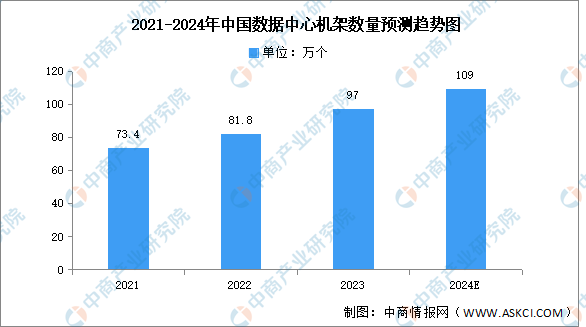

- 数据中心机架规模

近年来,我国数据中心机架规模稳步增长。中商产业研究院发布的《2024-2029年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,截至2023年底,三家基础电信企业为公众提供服务的互联网数据中心机架数量达97万个,全年净增15.2万个。中商产业研究院分析师预测,2024年中国数据中心机架数量将达109万个。

数据来源:工信部、中商产业研究院整理

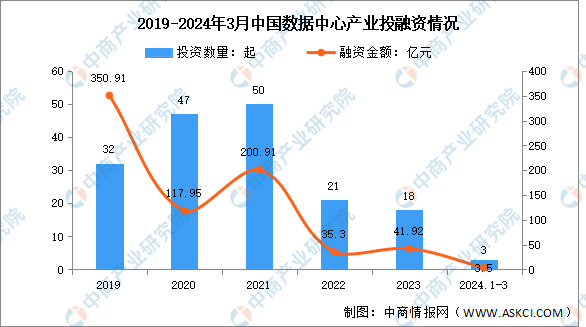

- 投融资情况

近年来我国数据中心行业投资数量变化幅度不大,但整体投资金额处于下降趋势。2023年中国数据中心投资数量达18起,已披露的融资金额达41.92亿元。2024年1-3月中国数据中心投资数量达3起,已披露的融资金额达3.5亿元。

数据来源:it桔子、中商产业研究院整理

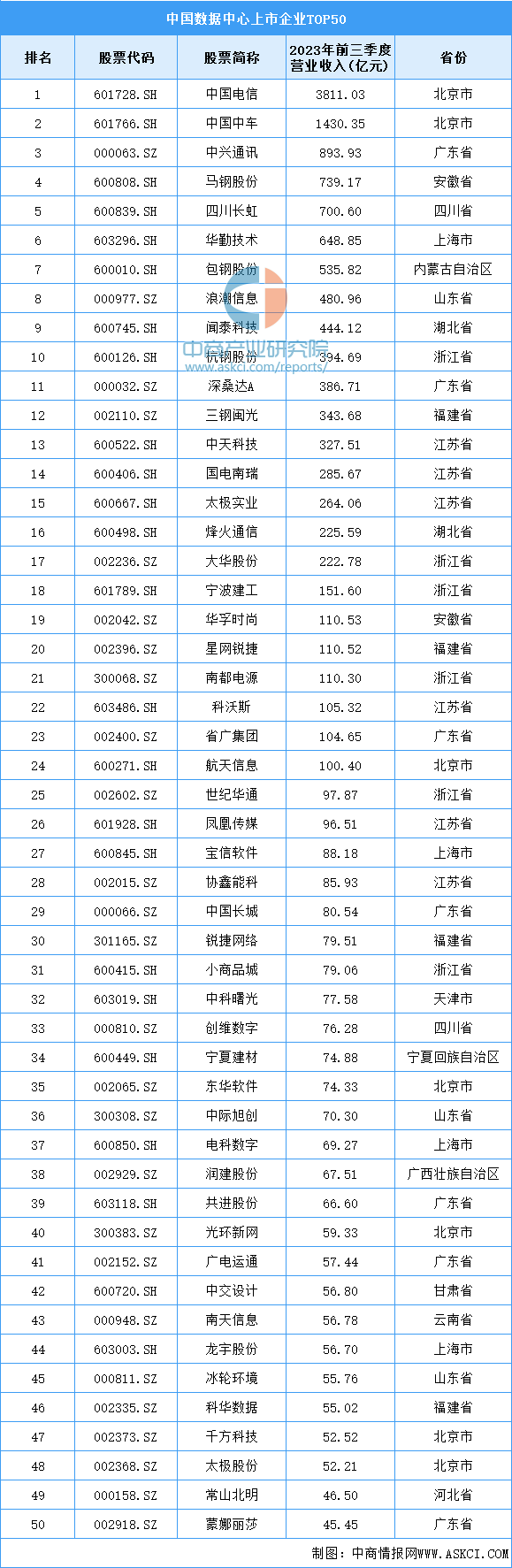

- 重点企业分析

目前,中国数据中心产业相关上市企业数量多。其中,营收前五十企业主要分布在北京市和广东省,均有7家。江苏省和浙江省均为6家,排名第三。

资料来源:中商产业研究院整理

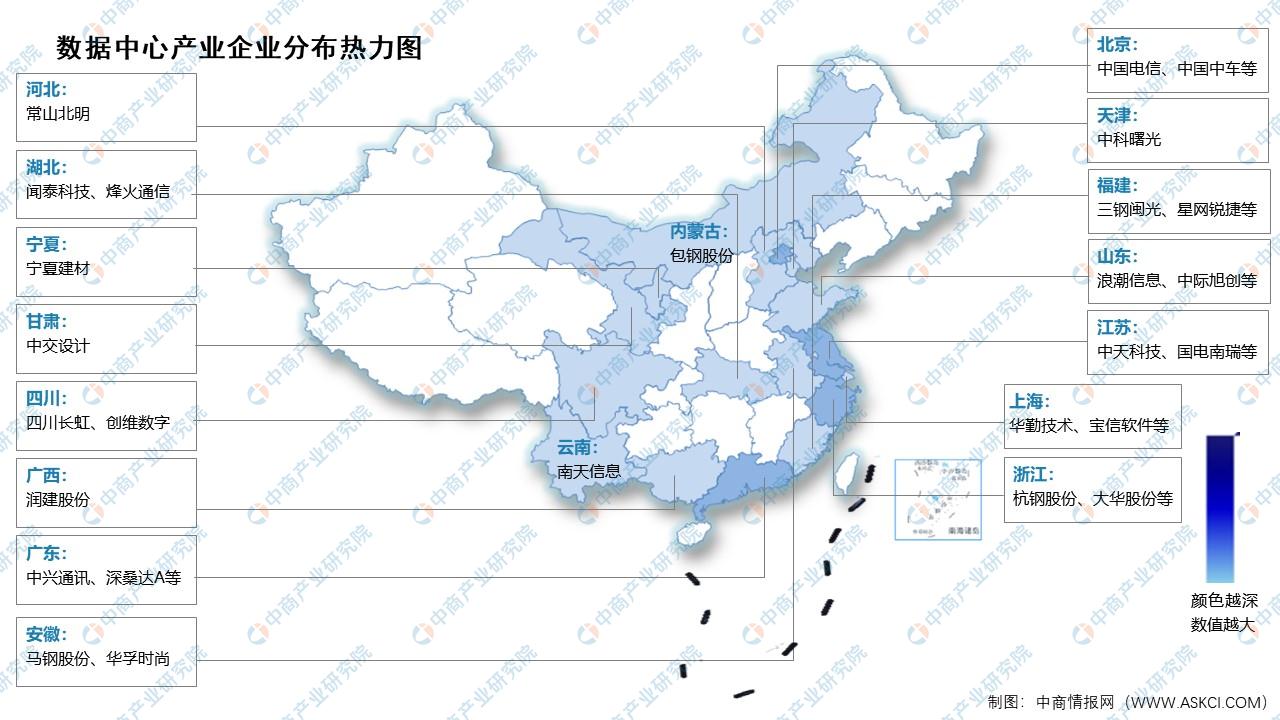

- 企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

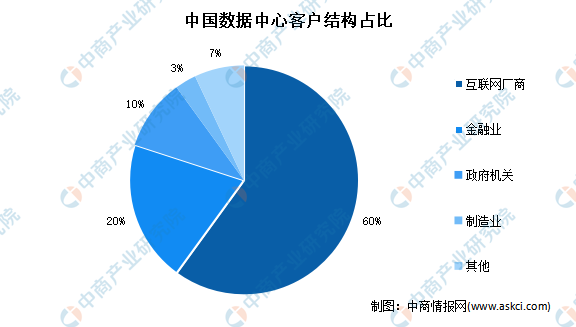

- 下游应用情况

中国数据中心下游主要应用于互联网厂商,占整体的60%,超过一半。其次为金融业,占比20%;政府机关占比10%;制造业占比3%。

数据来源:中商产业研究院整理

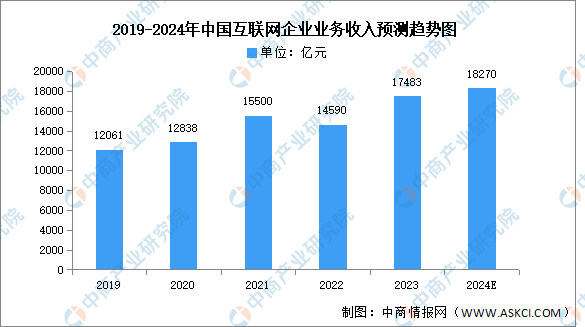

- 互联网

2023年,互联网和相关服务业呈现企稳向好发展态势。互联网业务收入持续提速增长,利润总额保持增长,研发经费小幅回落。根据工信部数据,2023年,我国规模以上互联网和相关服务企业完成互联网业务收入17483亿元,同比增长6.8%。中商产业研究院分析师预测,2024年规模以上互联网和相关服务企业完成互联网业务收入将增长至18270亿元。

数据来源:工信部、中商产业研究院整理

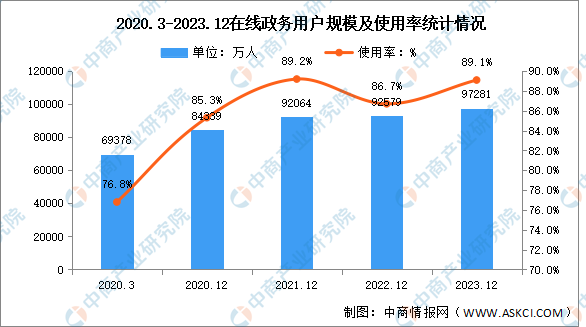

- 在线政务

2023年,我国在线政务服务顶层设计更加完善,根基体系更加健全,助力高质量的数字政府建设稳步推进。根据《中国互联网络发展状况统计报告》显示,截至2023年12月,我国在线政务服务用户规模达97281亿人,较2022年12月增长4701万人,占网民整体的89.1%。

数据来源:cnnic、中商产业研究院整理

数据机房,小母线,数据中心

您好,需要我们为您做些什么?

*注:请务必信息填写准确,我们会尽快与你取得联系

网站建设:

saf coolest v1.3.1.1 设置面板 jyosd-zueu-xxzse-szv

无数据提示

sorry,当前栏目正在更新中,敬请期待!

您可以查看其他栏目或返回 凯发官方-凯发k8旗舰厅